Μετά την πρόσφατη ανακοίνωση του Προέδρου των ΗΠΑ, Donald Trump, για την προσωρινή αναστολή των επιπλέον δασμών στις εισαγωγές μαρμάρου από τις περισσότερες χώρες για διάστημα 90 ημερών, το ενδιαφέρον στρέφεται εκ νέου στις γεωοικονομικές ισορροπίες του παγκόσμιου κλάδου των φυσικών πετρωμάτων.

Η απόφαση προσφέρει μια ανάσα σε βασικούς εξαγωγείς, όπως η Ιταλία, η Τουρκία και η Ινδία, χώρες με σημαντική εξαγωγική εξάρτηση από την αγορά των ΗΠΑ. Ωστόσο, η Κίνα εξαιρείται από το ευνοϊκό καθεστώς: οι δασμοί στις κινεζικές εισαγωγές μαρμάρου διατηρούνται και αυξάνονται στο 145%, εξέλιξη που εντείνει τις ήδη υπάρχουσες εμπορικές εντάσεις και επιβεβαιώνει την πολιτική στοχοποίηση του κινεζικού λίθου.

Ποιοι είναι πιο εκτεθειμένοι στην αμερικανική αγορά;

Οι Ηνωμένες Πολιτείες παραμένουν ένας από τους μεγαλύτερους εισαγωγείς μαρμάρου παγκοσμίως, τόσο σε όγκο όσο και σε αξία. Για πολλές χώρες, αποτελούν στρατηγικό εμπορικό εταίρο, και οποιαδήποτε αλλαγή στην εμπορική πολιτική της Ουάσινγκτον επηρεάζει άμεσα τις εξαγωγικές επιδόσεις.

Για την αποτύπωση του βαθμού έκθεσης κάθε χώρας στις δασμολογικές μεταβολές των ΗΠΑ, αναλύθηκαν τα διαθέσιμα στοιχεία ως προς το μερίδιο των ΗΠΑ στις συνολικές εξαγωγές μαρμάρου κάθε χώρας — σε αξία και ποσότητα.

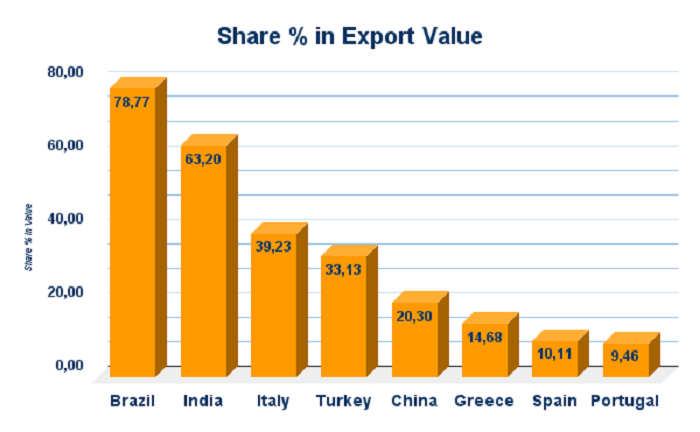

Εξαγωγική εξάρτηση σε αξία:

-

Βραζιλία: Η πιο εκτεθειμένη χώρα, με 78,77% των εξαγωγών της σε αξία να κατευθύνεται στις ΗΠΑ. Η εξάρτηση αυτή καθιστά τη βραζιλιάνικη παραγωγή ιδιαίτερα ευάλωτη σε κάθε μεταβολή δασμών.

-

Ινδία: Με 63,20% των εξαγωγών να προορίζονται για την αμερικανική αγορά, η Ινδία κινείται σε ένα μεταβατικό στάδιο μεταξύ όγκου και υψηλότερης προστιθέμενης αξίας.

-

Ιταλία: Σημαντική εξάρτηση στο 39,23%, με προσανατολισμό σε υψηλής ποιότητας και επεξεργασίας προϊόντα, που μπορεί να προσφέρουν σχετική ανθεκτικότητα.

-

Τουρκία: Εξαρτημένη κατά 33,13%, κυρίως λόγω ανεπεξέργαστων ή ημικατεργασμένων προϊόντων που διακινούνται με ανταγωνιστικό κόστος.

-

Κίνα: Αν και το ποσοστό εξάρτησης φαίνεται χαμηλότερο (20,30%), η στοχοποίησή της από την αμερικανική εμπορική πολιτική σημαίνει ότι η επίδραση των δασμών είναι δυσανάλογη σε σχέση με τον όγκο.

-

Ελλάδα, Ισπανία, Πορτογαλία: Οι τρεις χώρες της νότιας Ευρώπης παρουσιάζουν χαμηλότερα ποσοστά εξάρτησης (μεταξύ 9% και 15%), γεγονός που τις καθιστά πιο ευέλικτες σε συνθήκες αναταράξεων.

Αντίστοιχα, τα στοιχεία ποσότητας επιβεβαιώνουν την τάση:

-

Βραζιλία: Πρώτη και σε όγκο, με 79,26% των εξαγωγών της να προορίζονται για τις ΗΠΑ.

-

Ινδία: Ακολουθεί με 61,66%.

-

Τουρκία: Ξεπερνά την Ιταλία σε ποσότητα, ένδειξη του χαμηλότερου βαθμού επεξεργασίας.

-

Κίνα: Παρότι μόνο 12,97% των εξαγωγών της σε ποσότητα φτάνουν στις ΗΠΑ, η πολιτική επιβάρυνση παραμένει υψηλή.

Διαφοροποίηση και στρατηγικές ανθεκτικότητας

Διαφοροποίηση και στρατηγικές ανθεκτικότητας

Η εμπορική εξάρτηση δεν αρκεί να μετρηθεί μόνο ποσοτικά. Η γεωγραφική κατανομή των εξαγωγών παίζει κρίσιμο ρόλο στην ανθεκτικότητα μιας χώρας:

-

Χώρες όπως η Βραζιλία και η Ινδία, με υπερσυγκέντρωση εξαγωγών στις ΗΠΑ, αντιμετωπίζουν υψηλό συστημικό ρίσκο.

-

Αντίθετα, χώρες με ευρύτερη γεωγραφική παρουσία – όπως η Πορτογαλία, η Ισπανία και η Ελλάδα – έχουν περιθώρια προσαρμογής και ενδεχομένως κερδίζουν έδαφος σε περίπτωση ανακατανομής της ζήτησης.

Στρατηγικά συμπεράσματα για τον κλάδο

Η προσωρινή αναστολή των δασμών είναι ανακούφιση, όχι λύση. Το τοπίο παραμένει αβέβαιο και οι χώρες με υψηλή εξάρτηση οφείλουν να:

-

Αναπτύξουν στρατηγική διαφοροποίησης αγορών

-

Ενισχύσουν την ανταγωνιστικότητα μέσω ποιότητας και επεξεργασίας

-

Επενδύσουν σε εμπορικές συνεργασίες εκτός ΗΠΑ

Η περίπτωση της Κίνας υπενθυμίζει ότι η πολιτική στοχοποίηση μπορεί να επισκιάσει ακόμα και τη χαμηλή εξάρτηση. Σε αυτό το περιβάλλον, η γεωοικονομική στρατηγική είναι πιο κρίσιμη από ποτέ για τον κλάδο των φυσικών πετρωμάτων.