Il Transition Metals Outlook 2024 di BloombergNEF (BNEF) rileva che il costo delle tecnologie per l’energia pulita potrebbe aumentare senza un urgente investimento nell’approvvigionamento di metalli per affrontare i deficit imminenti.

Nonostante la crescita nell’approvvigionamento di metalli nell’ultimo decennio, il rapporto annuale di BloombergNEF sui metalli per la transizione energetica evidenzia che non ci sono ancora abbastanza materie prime per soddisfare la crescente domanda. Questa scarsità di fornitura potrebbe rallentare l’adozione delle tecnologie per l’energia pulita. Per soddisfare le esigenze di un mondo a emissioni nette zero, BNEF stima che siano necessari 2,1 trilioni di dollari in nuovi investimenti nel settore minerario entro il 2050.

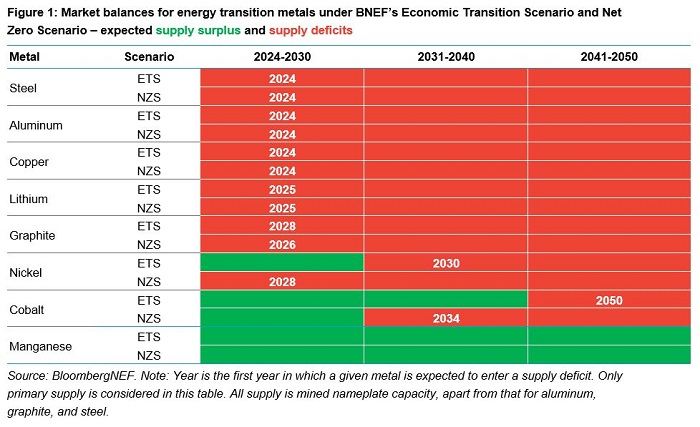

Il rapporto indica che metalli chiave per la transizione energetica, come l’alluminio, il rame e il litio, potrebbero affrontare deficit nell’approvvigionamento primario in questo decennio, alcuni già a partire da quest’anno. Secondo lo Scenario di Transizione Economica (ETS) di BNEF, basato sulla competitività dei costi delle tecnologie e che non presuppone nuove politiche di sostegno, il mondo potrebbe richiedere 3 miliardi di tonnellate metriche di metalli tra il 2024 e il 2050 per sviluppare adeguatamente soluzioni a basse emissioni di carbonio come veicoli elettrici, turbine eoliche ed elettrolizzatori. Questo numero sale a 6 miliardi di tonnellate per raggiungere l’obiettivo di emissioni nette zero entro il 2050.

Kwasi Ampofo, responsabile dei metalli e delle attività minerarie presso BNEF e autore principale del rapporto, ha dichiarato: “Il deficit prolungato di questi metalli porterà a un aumento dei prezzi delle materie prime, il che farà aumentare il costo delle tecnologie per l’energia pulita. Costi elevati potrebbero rallentare la loro adozione e la transizione energetica nel suo complesso”. Il riciclo potrebbe alleviare la pressione, con BNEF che prevede che la produzione da fonti secondarie diventerà una parte integrante della catena di approvvigionamento dei metalli per la transizione energetica. Ha inoltre il vantaggio aggiuntivo di ridurre le emissioni lungo tutto il ciclo di vita della fornitura.

Secondo Allan Ray Restauro, associato nel settore dei metalli e delle attività minerarie presso BNEF, “Buone politiche governative sono fondamentali per il successo dell’industria. Per batterie e sistemi di accumulo stazionari, i governi devono stabilire reti di raccolta, fissare i requisiti per i tassi di recupero, sviluppare quadri per tracciare le singole celle e fornire i principi per la gestione delle batterie nella loro seconda vita. Queste azioni possono creare un sistema robusto che supervisiona l’intero ciclo di vita dei metalli per batterie”.

Secondo Allan Ray Restauro, associato nel settore dei metalli e delle attività minerarie presso BNEF, “Buone politiche governative sono fondamentali per il successo dell’industria. Per batterie e sistemi di accumulo stazionari, i governi devono stabilire reti di raccolta, fissare i requisiti per i tassi di recupero, sviluppare quadri per tracciare le singole celle e fornire i principi per la gestione delle batterie nella loro seconda vita. Queste azioni possono creare un sistema robusto che supervisiona l’intero ciclo di vita dei metalli per batterie”.

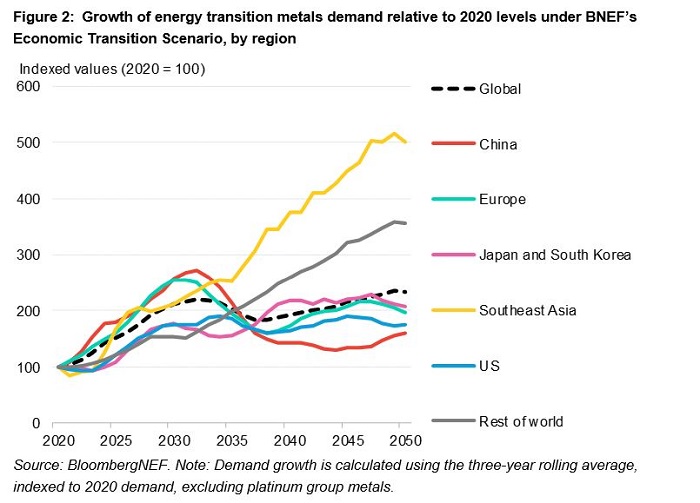

Il ritmo di crescita della domanda varierà tra le regioni. In Cina, ad esempio, il consumo ha superato la media globale tra il 2020 e il 2023, ma l’utilizzo di metalli per la transizione energetica nel paese dovrebbe raggiungere il picco nel 2030. Secondo lo Scenario ETS di BNEF, il Sud-est asiatico diventerà il mercato in più rapida crescita per questi metalli negli anni ’30 del 2000. Aggiungere valore all’industria mineraria a monte su larga scala della regione, per soddisfare questa domanda, potrebbe accelerare la sua industrializzazione, contribuendo al contempo alla riduzione delle emissioni globali.

Fonte: about.bnef.com