Νικόλαος Αρβανιτίδης και Δημήτρης Κ. Κωνσταντινίδης, Διδάκτορες Οικονομικής Γεωλογίας

Εισαγωγή. Στις 5 Μαρτίου του 2020, οι υπουργοί Περιβάλλοντος της Ευρωπαϊκής Ένωσης (ΕΕ) ενέκριναν τη νέα στρατηγική ανάπτυξης της, στη βάση ενεργειακών πηγών με χαμηλές εκπομπές αερίων θερμοκηπίου, σύμφωνα και με τη αποκαλούμενη Ευρωπαϊκή Πράσινη Συμφωνία [1]. Εξ άλλου, στα πλαίσια της Συμφωνίας των Παρισίων για το κλίμα[2], η ΕΕ έχει δεσμευτεί να μειώσει μέχρι το 2030 τις εκπομπές αερίων του θερμοκηπίου κατά τουλάχιστον 40% κάτω από τα επίπεδα του 1990, έτσι ώστε η αύξηση της θερμοκρασίας στο διάστημα αυτό να παραμείνει κάτω από τους 20C ή ακόμα καλύτερα να μην ξεπεράσει τον 1,50C. Τελικός στόχος της Ένωσης είναι να μειώσει τις εκπομπές μέχρι το 2050 κατά 60%, συγκριτικά με το επίπεδο του 1990, προκειμένου να φθάσουμε στη «κλιματική ουδετερότητα» μέχρι το τέλος του παρόντος αιώνα. Κλιματική ουδετερότητα θα είναι εκείνη η κατάσταση των ανθρωπογενών δραστηριοτήτων κατά την οποία δεν θα διαταράσσεται καθόλου το κλίμα, καθώς όσο CΟ2 θα εκπέμπουμε, άλλο τόσο θα απορροφάται από την ατμόσφαιρα («net zero emissions»).

Αυτό μπορεί να επιτευχθεί μέσα από δυναμική αξιοποίηση και παραγωγικές επενδύσεις στις ανανεώσιμες πηγές ενέργειας (ΑΠΕ), στην ενεργειακή αποδοτικότητα και σε άλλες καθαρές ή χαμηλής εκπομπής διοξειδίου του άνθρακα τεχνολογίες, οι οποίες μπορούν να υλοποιηθούν μόνο στην περίπτωση που θα διασφαλισθούν οι απαραίτητες κρίσιμες ορυκτές πρώτες ύλες.

Τί είναι οι κρίσιμες Ορυκτές Πρώτες Υλες; Τον Ιούλιο του 2017 δημοσιεύθηκε ο επικαιροποιημένος κατάλογος των κρίσιμων ορυκτών πρώτων υλών (ΚΟΠΥ) για την Ευρώπη [3]. Οι 27 πρώτες ύλες που περιλαμβάνονται στον κατάλογο θεωρούνται κρίσιμης σημασίας για την ΕΕ, αφού οι κίνδυνοι ανεπαρκούς πρόσβασης και εφοδιασμού τους, μαζί με τις επιπτώσεις και απώλειες που προκαλούν στην οικονομία, είναι μεγαλύτεροι σε σύγκριση με αυτούς άλλων ορυκτών πρώτων υλών (ΟΠΥ). Σε αυτόν περιλαμβάνονται ΟΠΥ που, ενώ έχουν μεγάλη οικονομική και αναπτυξιακή σημασία για την ευρωπαϊκή βιομηχανία, η ΕΕ παραμένει σε μεγάλο βαθμό εξαρτημένη από τις εισαγωγές τους. Η Κίνα είναι η χώρα με τη μεγαλύτερη βαρύτητα, σε παγκόσμιο επίπεδο, στο ενεργό κοιτασματολογικό δυναμικό, στην μεταλλευτική παραγωγή και στην προμήθεια των περισσότερων ΚΟΠΥ, όπως είναι, μεταξύ άλλων, οι σπάνιες γαίες, το μαγνήσιο, το βολφράμιο, το αντιμόνιο, το γάλλιο και το γερμάνιο.

Εκτός από τα προαναφερθέντα, οι ΚΟΠΥ, σε ποσοστό σχεδόν 60%, είναι απαραίτητες σε επιχειρηματικές δραστηριότητες και καινοτόμες χρήσεις που αφορούν στην ανάπτυξη εφαρμογών υψηλής τεχνολογίας. Το αποτέλεσμα είναι ο μεγάλος κίνδυνος για τη λειτουργία σημαντικών παραγωγικών αλυσίδων αξίας, που εντάσσονται στη νέα βιομηχανική στρατηγική της ΕΕ. Για το λόγο αυτό, η Ευρωπαϊκή Επιτροπή θεωρεί ότι ο κατάλογος θα συμβάλει, εκτός των άλλων, στην ενίσχυση του βαθμού ανακύκλωσης και επαναξιοποίησης, που παραμένει πολύ χαμηλός για τις περισσότερες ΚΟΠΥ, και στην εφαρμογή πρακτικών κυκλικής οικονομίας, ενώ, όπου απαιτείται, θα διευκολύνει την έναρξη νέων εξορυκτικών έργων.Βέβαια και άλλες πιο συμβατικές ΟΠΥ, όπως ο χαλκός, ο σίδηρος, το αλουμίνιο και πολλά άλλα ορυκτά και μέταλλα, που δεν χαρακτηρίζονται κρίσιμης σημασίας, είναι εξίσου σημαντικές για την ευρωπαϊκή οικονομία, καθώς συμμετέχουν και αυτές στην παραγωγική διαδικασία και λειτουργία στρατηγικών αλυσίδων αξίας της μεταποιητικής βιομηχανίας.

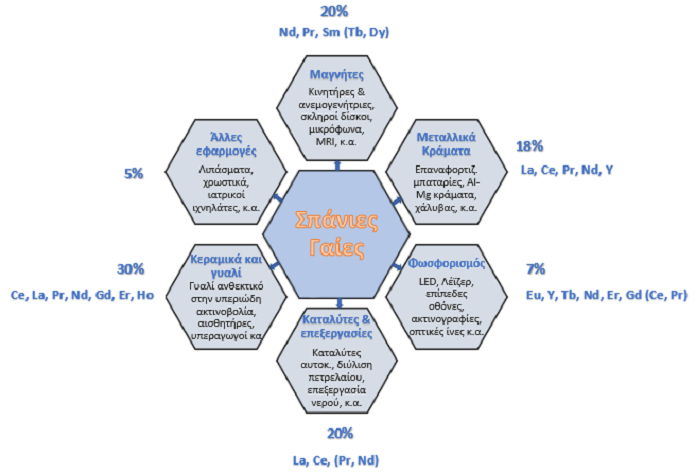

Η συμβολή των Σπανίων Γαιών στην Πράσινη Ανάπτυξη. Οι σπάνιες γαίες είναι μια ομάδα 17 χημικά παρόμοιων μετάλλων, τα οξείδια των οποίων είναι γαιώδους μορφής, ενώ ταυτόχρονα διαθέτουν μοναδικές μαγνητικές και ηλεκτροχημικές ιδιοτήτες και είναι εξαιρετικά σπάνια. Βέβαια, η σπανιότητα τους αναφέρεται κυρίως στη δυσκολία εξόρυξης/επεξεργασίας τους, αφού είναι δύσκολο να βρεθούν σε συγκεντρώσεις αρκετά υψηλές για να υπάρξει οικονομική εκμετάλλευση, αν και η ολική περιεκτικότητα ορισμένων από αυτές (π.χ. του θούλιου και λουτήτιου) στο στερεό φλοιό της γης είναι σχεδόν 200 φορές μεγαλύτερη από αυτή του χρυσού.

Η βιομηχανική τους ιδιοτυπία σε εφαρμογές προϊόντων υψηλής τεχνολογίας (λέιζερ, κινητά τηλέφωνα, οθόνες υγρών κρυστάλλων κ.α.) και στις λεγόμενες «πράσινες» τεχνολογίες (επαναφορτιζόμενες μπαταρίες ηλεκτρικών αυτοκινήτων, φωτοβολταϊκά, λαμπτήρες φθορισμού και LED χαμηλής κατανάλωσης και υψηλής απόδοσης, μαγνήτες των ανεμογεννητριών), στις βιομηχανίες ηλεκτροκίνησης (ηλεκτρικά ποδήλατα, καταλύτες αυτοκινήτων, τρένα, φορτηγά, πλοία, αεροσκάφη) και τεχνητής νοημοσύνης, καθώς και σε άλλες χρήσεις που παρουσιάζονται στην Εικ. 1.

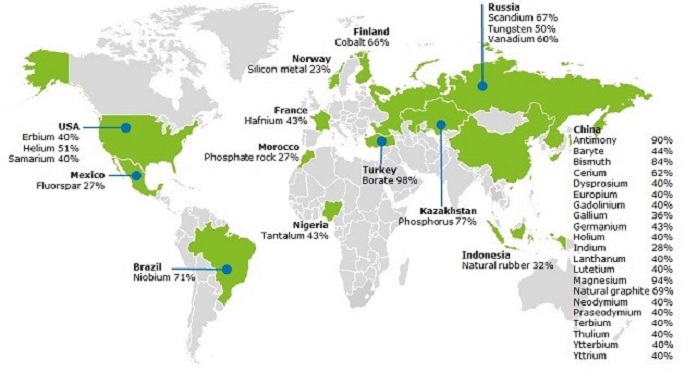

Τα κοιτάσματα ΚΟΠΥ στην ΕΕ. Όπως προαναφέρθηκε, οι περισσότερες καινοτόμες βιομηχανικές αλυσίδες αξίας στη βάση χρήσης σπάνιων γαιών υλοποιούνται σε πλήρη ανάπτυξη (από την εξόρυξη, τον εμπλουτισμό, τη μεταλλουργία, μέχρι την παραγωγή των ποιοτικά τελικών προϊόντων που απαιτεί η κάθε μεταποιητική βιομηχανία) στην Κίνα, με αποτέλεσμα την εξάρτηση πολλών χωρών, συμπεριλαμβανομένης και ολόκληρης της ΕΕ, από εισαγωγές σπάνιων γαιών, είτε με τη μορφή πρώτων υλών, είτε ως τελικά προϊόντα, όπως π.χ. οι μπαταρίες και οι μαγνήτες. Η εξάρτηση της Ευρώπης από τις εισαγωγές ΚΟΠΥ είναι προφανής και από την Εικ. 4, όπου εμφανίζονται οι μεγαλύτεροι προμηθευτές ΚΟΠΥ στην ΕΕ.

Και αυτά συμβαίνουν στην ΕΕ, ότανː

- Η Παγκόσμια Τράπεζα έχει προβλέψει ότι μέχρι το 2050 θα χρειαστούν 300% περισσότερες ΟΠΥ για την παραγωγή ανεμογεννητριών, 200% για την παραγωγή φωτοβολταϊκών και 1.000% για την παραγωγή μπαταριών [9].

- Άλλες σχετικές μελέτες παρουσιάζουν ότι η ζήτηση ΟΠΥ από το 2015-2060 θα αυξηθεί κατά 87.000% για τις μπαταρίες, 1.000% για τις ανεμογεννήτριες και 3.000% για τα φωτοβολταϊκά [10].

- Σύμφωνα με πρόβλεψη του ΟΟΣΑ, η παγκόσμια ζήτηση ΟΠΥ θα υπερδιπλασιαστεί από 79 δισεκατομμύρια τόνους σήμερα σε 167 δισεκατομμύρια τόνους το 2060 [11].

- Η απανθρακοποίηση του ηλεκτρικού συστήματος θα μειώσει το αποτύπωμα άνθρακα της ευρωπαϊκής βιομηχανίας μη σιδηρούχων μετάλλων κατά 81%, σε σύγκριση με τα επίπεδα του 1990.

- Όλες οι βιομηχανίες έντασης ενέργειας έχουν συμφωνήσει ότι η διαθεσιμότητα ηλεκτρικής ενέργειας που θα παράγεται χωρίς εκπομπές άνθρακα θα είναι η σημαντικότερη προϋπόθεση για την επίτευξη της κλιματικής ουδετερότητας.

Η ευρωπαϊκή βιομηχανία μετάλλων είναι έτοιμη να ανταγωνιστεί την παγκόσμια αγορά, αλλά αντιμετωπίζει αθέμιτο ανταγωνισμό από την Κίνα. Σύμφωνα με την European Aluminium [12], πρόσφατη μελέτη του ΟΟΣΑ κατέληξε στο συμπέρασμα ότι το 85% των επιδοτήσεων στον τομέα του αλουμινίου, δηλ. συνολικά 60 δις ευρώ, κατευθύνθηκε σε 5 κινεζικές εταιρείες στο διάστημα 2013 – 2017.Επομένως, απαιτείται εξωστρεφής πολιτική ανταγωνισμού για να αντιμετωπιστούν τέτοιου είδους στρεβλώσεις που επηρεάζουν όλη τη βιομηχανία ΟΠΥ.

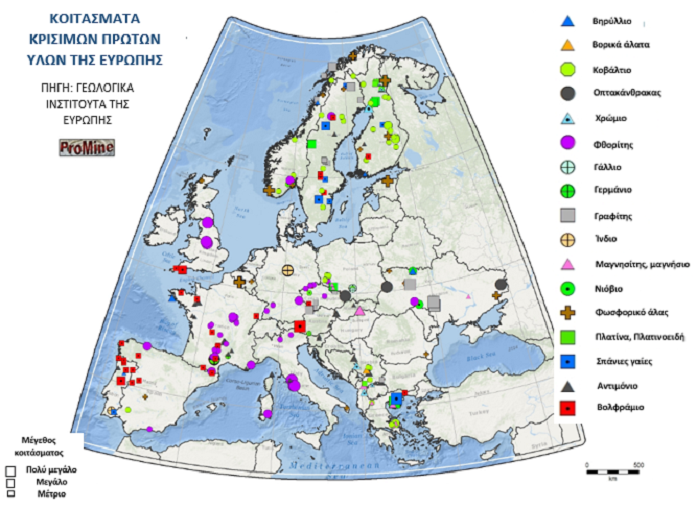

Σε ό,τι αφορά στις δυνατότητες της ΕΕ για εσωτερική εξόρυξη και καθετοποίηση των ΚΟΠΥ, στο χάρτη της Εικ. 5 περιλαμβάνονται όλες αυτές που παρουσιάζουν δυναμικό κοιτασματολογικό ενδιαφέρον. Ο χάρτης, ως και πλήθος άλλων σημαντικών καινοτομιών, είναι το αποτέλεσμα του Έργου ProMine [13], στην οποία συμμετείχε ενεργά ο πρώτος εκ των συντακτών του παρόντος πονήματος.

ΣΥΜΠΕΡΑΣΜΑΤΑ. Η νέα πρόκληση για την προώθηση και εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας μπορεί τελικά να αποβεί «δώρον άδωρον», αν δε διασφαλιστούν οι ΟΠΥ που απαιτούνται για την υλοποίηση της μέσα από την αξιοποίηση ευρωπαϊκών κοιτασμάτων. Αυτό σημαίνει θεαματική αύξηση της εξόρυξης και επεξεργασίας μεταλλευμάτων που θα επιτρέψουν την βιομηχανική παραγωγή τεχνολογιών και προϊόντων, όπως είναι οι μπαταρίες λιθίου, τα φωτοβολταϊκά, οι ανεμογεννήτριες, κ.α., απαραίτητων για τη μετάβαση στην πράσινη ενέργεια. Στο πλαίσιο του ευρωπαϊκού προγράμματος Έρευνας και Καινοτομίας «Ορίζοντας 2020» έχουν προκύψει νέες τεχνολογίες κοιτασματολογικής έρευνας και μεταλλευτικής παραγωγής, καινοτόμα προϊόντα για εξοπλισμό μεταλλείων, εμπλουτισμού και μεταλλουργίας, βέλτιστες πρακτικές κυκλικής οικονομίας για την βιώσιμη εφαρμογή της αλυσίδας αξίας κάθε ορυκτής πρώτης ύλης και βιομηχανικής χρήσης ξεχωριστά, συμπεριλαμβανομένης της περιβαλλοντικής αποκατάστασης.

Όλα τα πιο πάνω έγιναν για να υπάρξει παραγωγική αξιοποίηση των πολλών ανεκμετάλλευτων κοιτασμάτων της Ευρώπης. Κάτι που, όπως φαίνεται, δεν έχει γίνει αντιληπτό ή αποφεύγεται από τον ευρωπαϊκό μηχανισμό λήψης αποφάσεων. Έτσι, συνεχίζεται η αντιφατική τακτική σε όλα τα επίπεδα της Διοίκησης, από το Ευρωπαϊκό Κοινοβούλιο μέχρι την Ευρωπαϊκή Επιτροπή, που από την μια ισχυρίζονται, μέσα από κείμενα και στρατηγικές, ότι η Ευρωπαϊκή Πράσινη Συμφωνία είναι μονόδρομος, και από την άλλη εμποδίζουν ή κρατούν παθητική στάση απέναντι στη λειτουργία νέων μεταλλείων, τα οποία είναι απαραίτητα για την εφαρμογή της στην πράξη. Με τον τρόπο αυτό, μάλλον επιλέγουν να αντιγράφουν τα επίσης αντιφατικά πρότυπα διαφόρων ακτιβιστών, αντί της νέας βιομηχανικής στρατηγικής, η οποία φιλοδοξεί να βοηθήσει τη βιομηχανία της Ευρώπης να ηγηθεί της διπλής μετάβασης προς την κλιματική ουδετερότητα και την ψηφιακή πρωτοπορία. Σε κάθε περίπτωση, η εξίσωση Ναι στην Πράσινη Οικονομία και Όχι στα Μεταλλεία δεν υπάρχει περίπτωση να οδηγήσει την Ευρώπη στην βιώσιμη λύση που επικαλείται ότι αναζητεί και επιδιώκει.

ΤΑΣΕΙΣ ΚΑΙ ΠΡΟΤΑΣΕΙΣ. Προκύπτει λοιπόν ότιː

- Η ζήτηση και οι ανάγκες για ΟΠΥ αυξάνονται σε μεγάλο βαθμό.

- Η εφαρμογή πρακτικών κυκλικής οικονομίας και ανακύκλωσης ακολουθούν ανοδική πορεία.

- Η κοιτασματολογική έρευνα και εξόρυξη επανέρχονται σταδικά στο επενδυτικό επίκεντρο.

- Οι τεχνολογικές εξελίξεις είναι καθοριστικές και θα έχουν ολόενα και μεγαλύτερη σημασία.

- Η κατανόηση, ο έλεγχος και η υλοποίηση των αλυσίδων αξίας συμβάλλουν στην βιώσιμη ανάπτυξη.

Για να υπάρξει αλλαγή πλεύσης και σχετική ανταπόκριση προτείνονται:

• Οι ΟΠΥ να ενταχθούν στο στρατηγικό σχέδιο που αφορά στο κλίμα και στην ενέργεια.

• Να ελέγχεται η προέλευση των ΟΠΥ και να περιορισθεί η μονοπωλιακή τους σχέση.

• Να υπάρξει επιχειρηματικότητα με τοπικά και περιφερειακά χαρακτηριστικά.

• Να υπάρξουν πρακτικές υπεύθυνης και βιώσιμης εκμετάλλευσης [15].

• Η δημιουργία ευνοϊκότερων επενδυτικών συνθηκών στη βάση θεσμικών μέτρων, τόσο σε ευρωπαϊκό, όσο και σε εθνικό επίπεδο.

Πηγές και σύνδεσμοι

[1] The European Green Deal: EU COM (2019) 640, Brussels, pp. 1-24. https://ec.europa.eu/info/sites/info/files/european-green-deal-communication_en.pdf

[2] https://www.consilium.europa.eu/el/policies/climate-change/paris-agreement/

[3] https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52017DC0490&from=EN

[4] http://www.eurare.eu

[5] https://www.eei.org/ issuesandpolicy/ electrictran sportation/ Documents/ FINAL_EV_Sales_ Update_April2019.pdf

[6] https://insideevs.com/news/401395/europe-ev-sales-january-2020/>

[7] https://ec.europa.eu/jrc/en/publication/eur-scientific-and-technical-research-reports/cobalt-demand-supply-balances-transition-electric-mobility

[8] https://ec.europa.eu/growth/sectors/raw-materials/specific-interest/critical_en

[9] World Bank (2017): The Growing Role of Minerals and Metals for a Low Carbon Future, p.1-112. http://documents.worldbank.org/curated/en/207371500386458722/The-Growing-Role-of-Minerals-and-Metals-for-a-Low-Carbon-Future

[10] https://www.sciencedirect.com/science/article/pii/S0301421518302726

[11] https://www.oecd.org/environment/waste/highlights-global-material-resources-outlook-to-2060.pdf

[12] https://aluminumnow.org/wp-content/uploads/2019/01/APAA-White-Paper-OECD-Report-FINAL-January-2019.pdf

[13] http://www.eurogeosurveys.org/projects/promine/

[14] http://egsnews.eurogeosurveys.org/?p=668

[15] Arvanitidis N., Boon J., Nurmi P. and Di Capua G. (2017). White Paper on Responsible Mining. IAPG-International Association for Promoting Geoethics. http://www.geoethics.org/wp-responsible-mining.

*(Δημοσιεύθηκε στις 7 Ιουνίου 2020, στη σελίδα 18 της Κυπριακής Εφημερίδας Φιλελεύθερος)

Πηγή: www.oryktosploutos.net