Το 2023, μια αμερικανική οικογένεια που επιθυμεί να αγοράσει ένα σπίτι, στην μέση τιμή, πρέπει να κερδίζει τουλάχιστον $100.000 το χρόνο. Σε ορισμένες πόλεις, αυτό το εισόδημα πρέπει να είναι σχεδόν 3-4 φορές υψηλότερο.

Επί του παρόντος, το μέσο εισόδημα των νοικοκυριών στη χώρα είναι αρκετά κάτω από αυτό το όριο. Αναλύοντας τις τάσεις των μέσων εισοδημάτων και των μεσαίων τιμών των κατοικιών με την πάροδο των ετών, παρατηρούνται σημαντικές αλλαγές, χρησιμοποιώντας τα ακόλουθα δεδομένα από την Ομοσπονδιακή Τράπεζα των ΗΠΑ:

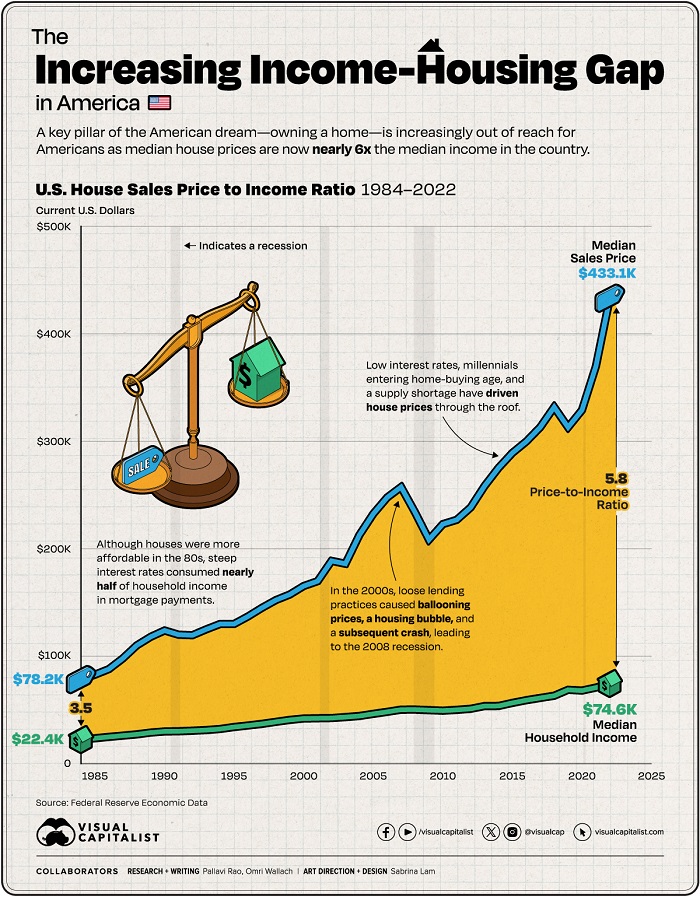

- Μέσο οικογενειακό εισόδημα (1984–2022).

- Μέση τιμή πώλησης κατοικιών (1963–2023).

Είναι σημαντικό να σημειωθεί ότι αυτά τα δεδομένα δεν λαμβάνουν υπόψη το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, ούτε πώς αλλάζουν οι μηνιαίες πληρωμές υποθηκών ανάλογα με τα επιτόκια της εκάστοτε εποχής. Επιπλέον, και τα δύο σύνολα δεδομένων είναι εκφρασμένα σε τρέχοντα δολάρια ΗΠΑ, χωρίς προσαρμογές για τον πληθωρισμό.

Η Πορεία των Τιμών των Κατοικιών σε Σχέση με τα Εισοδήματα στην Αμερική

Το 1984, το ετήσιο μέσο εισόδημα μιας αμερικανικής οικογένειας ήταν $22.420, ενώ η μέση τιμή πώλησης κατοικιών κατά το πρώτο τρίμηνο του έτους ήταν $78.200. Η αναλογία της τιμής κατοικίας προς το εισόδημα ήταν 3,49.

Αυτή ήταν η περίοδος κατά την οποία οι κατοικίες ήταν πιο προσιτές στις Ηνωμένες Πολιτείες, σύμφωνα με τα δεδομένα της Ομοσπονδιακής Τράπεζας. Ωστόσο, μια σημαντική παράμετρος ήταν ο πληθωρισμός: στα τέλη της δεκαετίας του ’70 και στις αρχές της δεκαετίας του ’80, ο πληθωρισμός ήταν υψηλός και το 1984 το σταθερό επιτόκιο για τα 30ετή στεγαστικά δάνεια ήταν κοντά στο 14%, με ένα σημαντικό μέρος του οικογενειακού εισοδήματος να πηγαίνει στις πληρωμές τόκων.

Στα μέσα της δεκαετίας του 2000, οι τιμές των κατοικιών αυξήθηκαν εκρηκτικά, κορυφώνοντας σε μια φούσκα ακινήτων και στην επακόλουθη κατάρρευση, που συνέβαλε στην ύφεση του 2008. Τα subprime στεγαστικά δάνεια έπαιξαν καθοριστικό ρόλο σε αυτή την κρίση, καθώς χορηγούνταν σε αγοραστές με χαμηλό πιστωτικό προφίλ και στη συνέχεια μετατρέπονταν σε φαινομενικά πιο ελκυστικούς τίτλους για τα χρηματοπιστωτικά ιδρύματα. Ωστόσο, αυτά τα δάνεια τελικά κατέρρευσαν καθώς οι οικονομικές συνθήκες άλλαξαν.

Σε απάντηση στην ύφεση και για να τονώσει τη ζήτηση, η Ομοσπονδιακή Τράπεζα μείωσε τα επιτόκια, μειώνοντας έτσι και τα επιτόκια των υποθηκών. Αν και το μέτρο αυτό αποσκοπούσε στο να καταστήσει την ιδιοκτησία κατοικίας πιο προσιτή, συνέβαλε επίσης σε σημαντική αύξηση των τιμών των κατοικιών τα επόμενα χρόνια. Επιπλέον, η είσοδος μιας νέας γενιάς στην αγορά κατοικίας αύξησε τη ζήτηση, ενώ η έλλειψη νέων κατασκευών και η αύξηση των επενδυτών που μετέτρεψαν μονάδες κατοικιών σε ενοικιαζόμενα ακίνητα μείωσαν την προσφορά, ασκώντας πρόσθετη πίεση στις τιμές.

Σε απάντηση στην ύφεση και για να τονώσει τη ζήτηση, η Ομοσπονδιακή Τράπεζα μείωσε τα επιτόκια, μειώνοντας έτσι και τα επιτόκια των υποθηκών. Αν και το μέτρο αυτό αποσκοπούσε στο να καταστήσει την ιδιοκτησία κατοικίας πιο προσιτή, συνέβαλε επίσης σε σημαντική αύξηση των τιμών των κατοικιών τα επόμενα χρόνια. Επιπλέον, η είσοδος μιας νέας γενιάς στην αγορά κατοικίας αύξησε τη ζήτηση, ενώ η έλλειψη νέων κατασκευών και η αύξηση των επενδυτών που μετέτρεψαν μονάδες κατοικιών σε ενοικιαζόμενα ακίνητα μείωσαν την προσφορά, ασκώντας πρόσθετη πίεση στις τιμές.

Η Επίπτωση της Μη Προσιτής Στέγασης στην Οικονομία των ΗΠΑ

Όταν τα στεγαστικά έξοδα υπερβαίνουν ένα σημαντικό μέρος του οικογενειακού εισοδήματος, οι οικογένειες αναγκάζονται να περικόψουν άλλες απαραίτητες δαπάνες, μειώνοντας την κατανάλωση. Δεδομένου ότι η επέκταση της προσφοράς κατοικιών συνέβαλε στην τόνωση της οικονομικής ανάπτυξης των Ηνωμένων Πολιτειών τον 20ο αιώνα, οι τρέχοντες περιορισμοί είναι ιδιαίτερα ειρωνικοί.

Η μη προσιτή στέγαση επίσης περιορίζει τη κινητικότητα, καθώς οι άνθρωποι μπορεί να διστάζουν να μετακινηθούν για καλύτερες ευκαιρίες εργασίας λόγω των στεγαστικών περιορισμών. Από την άλλη πλευρά, πολλές πόλεις αντιμετωπίζουν σοβαρές ελλείψεις εργατικού δυναμικού, καθώς οι εργαζόμενοι με χαμηλότερους μισθούς δεν μπορούν να αντέξουν οικονομικά να ζουν στις πόλεις. Και τα δύο φαινόμενα επηρεάζουν την αποδοτικότητα της αγοράς και την αύξηση της παραγωγικότητας.

Συμπερασματικά, η κρίση της μη προσιτής στέγασης αποτελεί σημαντική πρόκληση για την αμερικανική οικονομία, επηρεάζοντας τόσο τη ζωή των οικογενειών όσο και τη λειτουργία της αγοράς εργασίας.

Πηγή: www.visualcapitalist.com