Nel 2023, una famiglia americana che desidera acquistare una casa al prezzo mediano deve guadagnare almeno $100.000 all’anno. In alcune città, questo reddito deve essere quasi 3-4 volte superiore.

Attualmente, il reddito medio delle famiglie nel Paese è ben al di sotto di questa soglia. Analizzando le tendenze dei redditi medi e dei prezzi mediani delle case nel corso degli anni, si possono osservare cambiamenti significativi, utilizzando i seguenti dati della Federal Reserve:

- Reddito familiare mediano (1984–2022).

- Prezzo mediano di vendita delle case (1963–2023).

È importante notare che questi dati non considerano il reddito disponibile effettivo delle famiglie, né come variano i pagamenti mensili del mutuo in base ai tassi di interesse del momento. Inoltre, entrambi i dataset sono espressi in dollari correnti, senza aggiustamenti per l’inflazione.

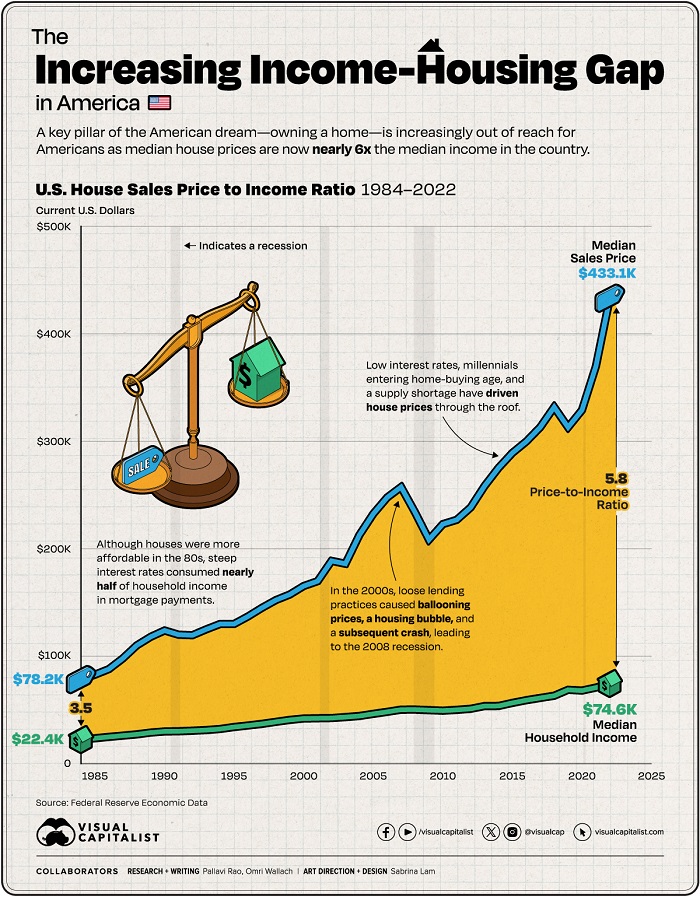

L’Andamento dei Prezzi delle Case rispetto ai Redditi in America

Nel 1984, il reddito annuo mediano di una famiglia americana era di $22.420, mentre il prezzo mediano di vendita delle case nel primo trimestre dell’anno era di $78.200. Il rapporto tra prezzo della casa e reddito era di 3,49.

Questo è stato il periodo in cui le case erano più accessibili negli Stati Uniti, secondo i dati della Federal Reserve. Tuttavia, un’importante considerazione è l’inflazione: alla fine degli anni ’70 e all’inizio degli anni ’80, l’inflazione era alta, e nel 1984 il tasso fisso per i mutui a 30 anni era vicino al 14%, con una buona parte del reddito familiare destinata ai pagamenti degli interessi.

A metà degli anni 2000, i prezzi delle case hanno subito un’impennata, culminando in una bolla immobiliare e nel successivo crollo, che ha contribuito alla recessione del 2008. I mutui subprime hanno avuto un ruolo chiave in questa crisi, poiché erano concessi a compratori con scarso credito e poi trasformati in titoli più attraenti per le istituzioni finanziarie. Tuttavia, questi mutui hanno iniziato a fallire con il cambiamento delle condizioni economiche.

In risposta alla recessione e per stimolare la domanda economica, la Federal Reserve ha ridotto i tassi di interesse, abbassando di conseguenza anche i tassi dei mutui. Questa misura, pur avendo l’obiettivo di rendere l’acquisto di una casa più accessibile, ha anche contribuito a un notevole aumento dei prezzi delle abitazioni negli anni successivi. Inoltre, l’ingresso di una nuova generazione nel mercato immobiliare ha aumentato la domanda, mentre la scarsità di nuove costruzioni e l’afflusso di investitori che hanno convertito unità abitative in proprietà in affitto hanno ridotto l’offerta, esercitando ulteriore pressione sui prezzi.

In risposta alla recessione e per stimolare la domanda economica, la Federal Reserve ha ridotto i tassi di interesse, abbassando di conseguenza anche i tassi dei mutui. Questa misura, pur avendo l’obiettivo di rendere l’acquisto di una casa più accessibile, ha anche contribuito a un notevole aumento dei prezzi delle abitazioni negli anni successivi. Inoltre, l’ingresso di una nuova generazione nel mercato immobiliare ha aumentato la domanda, mentre la scarsità di nuove costruzioni e l’afflusso di investitori che hanno convertito unità abitative in proprietà in affitto hanno ridotto l’offerta, esercitando ulteriore pressione sui prezzi.

L’Impatto dell’Inaccessibilità Abitativa sull’Economia degli Stati Uniti

Quando i costi abitativi superano una parte significativa del reddito familiare, le famiglie sono costrette a ridurre altre spese essenziali, deprimendo i consumi. Dato che l’espansione dell’offerta abitativa ha contribuito a guidare la crescita economica degli Stati Uniti nel XX secolo, le attuali restrizioni sono particolarmente ironiche.

L’inaccessibilità delle abitazioni riduce anche la mobilità, poiché le persone potrebbero essere riluttanti a trasferirsi per migliori opportunità di lavoro a causa delle difficoltà nel trovare alloggi accessibili. D’altra parte, molte città stanno vivendo gravi carenze di manodopera, poiché i lavoratori con salari più bassi non possono permettersi di vivere nelle aree urbane. Entrambi i fenomeni influenzano l’efficienza del mercato e la crescita della produttività.

In conclusione, la crisi dell’accessibilità abitativa rappresenta una sfida significativa per l’economia americana, influenzando sia la vita delle famiglie sia il funzionamento del mercato del lavoro.

Fonte: www.visualcapitalist.com