Ερευνα ΕΥ: Σε κορυφαίο διεθνές κέντρο αναδεικνύει η ελληνική ναυτιλιακή κοινότητα το μεγαλύτερο λιμάνι της χώρας σε ορίζοντα 10ετίας

Την Ελλάδα και τον Πειραιά βλέπουν ως αντίπαλο δέος για τα ναυτιλιακά κέντρα της Ασίας την επόμενη δεκαετία οι Έλληνες εφοπλιστές, παρά τις εγγενείς αδυναμίες που χαρακτηρίζουν σήμερα το ναυτιλιακό cluster στη χώρα μας. Σε έρευνα που έκανε η EY σε συνεργασία με τον καθηγητή του Πανεπιστημίου Αιγαίου δρ. Θάνο Πάλλη, και στην οποία απευθύνθηκαν σε 779 στελέχη ναυτιλιακών επιχειρήσεων, αποτυπώνονται η ρευστότητα που επικρατεί σε παγκόσμιο επίπεδο τόσο στη ναυτιλία όσο και στην οικονομία γενικότερα, οι προκλήσεις, οι απειλές, αλλά και οι τάσεις που επικρατούν στη διεθνή σκηνή.

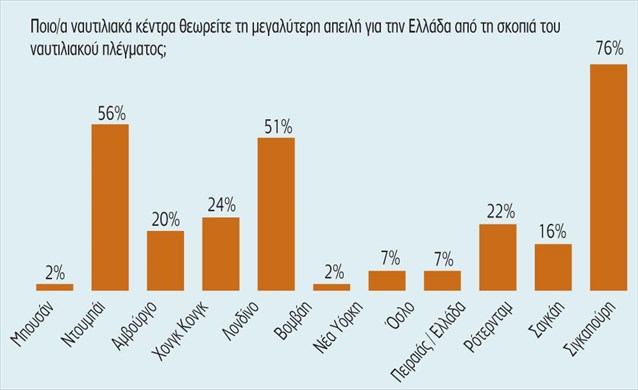

Ειδικότερα, στην ερώτηση ποια ναυτιλιακά κέντρα προσφέρουν σήμερα το πιο ελκυστικό και ολοκληρωμένο ναυτιλιακό περιβάλλον για τη λειτουργία ενός γραφείου διαχείρισης πλοίων, πάνω από τους μισούς (58%) ανέφεραν τον Πειραιά, ενώ το 53% τη Σιγκαπούρη, το 29% το Ντουμπάι και το 24% το Λονδίνο. Η Σιγκαπούρη, το Ντουμπάι και το Λονδίνο αναφέρθηκαν, επίσης, ως οι μεγαλύτερες ανταγωνιστικές απειλές για το ναυτιλιακό πλέγμα της Ελλάδας.

Λαμβάνοντας υπ’ όψιν την ισορροπία πλεονεκτημάτων και μειονεκτημάτων του Πειραιά, τη μετατόπιση της οικονομικής δραστηριότητας προς τις αναδυόμενες οικονομίες της Ασίας και την ανάπτυξη εναλλακτικών ναυτιλιακών κέντρων, το 56% των συμμετεχόντων στην έρευνα ανέφερε ότι θα εξέταζε μια πιθανή μετεγκατάσταση της λειτουργίας διαχείρισης πλοίων του εκτός Ελλάδας, ενώ το 36% δήλωσε ότι δεν θα το έπραττε. Μεταξύ όσων θα εξέταζαν τη μετεγκατάσταση, το 52% θα επέλεγε τη Σιγκαπούρη, ενώ το 48% θα προτιμούσε την πιο παραδοσιακή εναλλακτική λύση του Λονδίνου. Το Ντουμπάι, το Αμβούργο, η Νέα Υόρκη, το Χονγκ Κονγκ, η Σαγκάη και το Ρότερνταμ περιλαμβάνονται μεταξύ των άλλων προορισμών προτίμησής τους. Το φορολογικό πλαίσιο (84%) και το ρυθμιστικό περιβάλλον (64%) αποτέλεσαν ξανά τους κύριους λόγους για τους οποίους θα εξέταζαν τη μετεγκατάσταση, ενώ ακολουθούν η γεωγραφική θέση και η πρόσβαση στη χρηματοδότηση. Η απουσία ενός σταθερού οικονομικού και πολιτικού περιβάλλοντος, καθώς και οι ανησυχίες για ένα πιθανό Grexit,περιλαμβάνονται μεταξύ των αυθόρμητων αναφορών.

Το 97% των συμμετεχόντων στην έρευνα δήλωσε ότι εκτελεί ορισμένες τουλάχιστον από τις λειτουργίες διαχείρισης των πλοίων του στην Ελλάδα. Από αυτούς, το 56% πραγματοποιεί όλες αυτές τις λειτουργίες του στην Ελλάδα και το 44% πραγματοποιεί κάποιες λειτουργίες εκτός Ελλάδας. Επίσης το 73% δηλώνει ότι συμφωνεί ή συμφωνεί απόλυτα με την άποψη ότι η διατήρηση ενός γραφείου διαχείρισης πλοίων στην Ελλάδα παρέχει ανταγωνιστικά πλεονεκτήματα, ενώ μόνο το 6% διαφώνησε με αυτή την άποψη. Οι απόψεις αυτές έρχονται σε αντίθεση με την αντίληψη των συμμετεχόντων για τα ανταγωνιστικά πλεονεκτήματα της ελληνικής σημαίας.

Όταν ζητήθηκε να προσδιορίσουν τα κύρια ανταγωνιστικά πλεονεκτήματα της Ελλάδας ως ναυτιλιακού κέντρου, το προσωπικό ξηράς (87%) και οι ναυτικοί μηχανικοί (67%) ήταν μακράν οι πιο δημοφιλείς απαντήσεις. Περισσότεροι από τους μισούς ερωτηθέντες ανέφεραν, επίσης, την πρόσβαση σε επαγγελματικές υπηρεσίες (58%), τη γεωγραφική θέση (56%) και τη φορολογία (51%), ενώ το ρυθμιστικό περιβάλλον, οι υποδομές, οι πράκτορες και τα υψηλά επίπεδα συμμόρφωσης με το Μνημόνιο του Παρισιού αναφέρθηκαν, επίσης, ως σημαντικά πλεονεκτήματα. Αξίζει να σημειωθεί ότι το ρυθμιστικό περιβάλλον (49%), η φορολογία (33%), και οι υποδομές (31%) αναφέρθηκαν, παράλληλα, και ως σημαντικά μειονεκτήματα, σε συνδυασμό με τη χρηματοδότηση και τα χρηματοπιστωτικά ιδρύματα (40%).

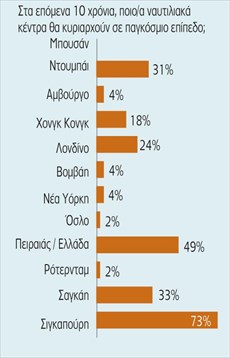

Παρά το γεγονός ότι η ναυτιλία κοιτάζει πλέον ανατολικά, εκεί που στρέφεται και η οικονομία, οι συμμετέχοντες στην έρευνα όταν κλήθηκαν να προβλέψουν ποια θα είναι τα κορυφαία ναυτιλιακά κέντρα παγκοσμίως στην επόμενη δεκαετία, ο Πειραιάς έκλεψε την παράσταση. Πιο συγκεκριμένα, η Σιγκαπούρη αποτέλεσε με διαφορά τη δημοφιλέστερη επιλογή λιμανιού (73%), ακολουθούμενη από τον Πειραιά (49%), τη Σαγκάη (33%), το Ντουμπάι, το Λονδίνο και το Χονγκ Κονγκ. Αυτό σημαίνει ότι τέσσερις από τις έξι κορυφαίες επιλογές βρίσκονται στην Ασία, αντανακλώντας τη μετατόπιση της ισορροπίας της οικονομικής δραστηριότητας προς την Ασία και τη λεκάνη του Ειρηνικού.

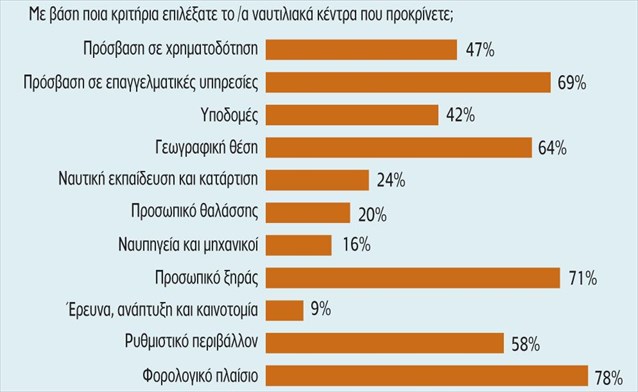

Μόνο δύο κέντρα ήταν στην Ευρώπη και κανένα στον υπόλοιπο δυτικό κόσμο. Όσον αφορά τα κριτήρια με βάση τα οποία έκαναν τις επιλογές τους οι συμμετέχοντες στην έρευνα αναδείχθηκε μια σειρά από παράγοντες, που αντανακλούν τις βασικές ανησυχίες της ελληνικής ναυτιλιακής κοινότητας. Το φορολογικό πλαίσιο και το ρυθμιστικό περιβάλλον ήταν, όπως αναμενόταν, μεταξύ των βασικών κριτηρίων. Το προσωπικό ξηράς, η γεωγραφική θέση και η πρόσβαση σε επαγγελματικές υπηρεσίες ήταν, επίσης, ψηλά στην κατάταξη των κριτηρίων, ακολουθούμενα από την πρόσβαση σε χρηματοδότηση και τις υποδομές. Η ναυτική εκπαίδευση και κατάρτιση, το προσωπικό θαλάσσης, τα ναυπηγεία και οι ναυτικοί μηχανικοί αναφέρθηκαν, επίσης, από αρκετούς συμμετέχοντες.

Τα ναυτιλιακά κέντρα σήμερα

Οι Έλληνες και οι Ιάπωνες πλοιοκτήτες εξακολουθούν να ελέγχουν σχεδόν το 30% του παγκόσμιου στόλου. Ωστόσο, πάνω από το 40% των πλοίων είναι νηολογημένα στον Παναμά, στη Λιβερία και τις Νήσους Μάρσαλ. Η Ν. Κορέα και η Κίνα αντιπροσωπεύουν περίπου το 70% της ναυπηγικής βιομηχανίας, ενώ πάνω από το 90% των διαλυτηρίων βρίσκεται στην Ινδία, στο Μπαγκλαντές, στην Κίνα και το Πακιστάν. Η διαχείριση του στόλου μεταφοράς εμπορευματοκιβωτίων διεξάγεται σε μεγάλο βαθμό από τη Δανία και την Ελβετία, ενώ το Ηνωμένο Βασίλειο και οι σκανδιναβικές χώρες αποτελούν τους κύριους παρόχους χρηματοπιστωτικών και άλλων υπηρεσιών. Το Χονγκ Κονγκ, η Ολλανδία, η Σιγκαπούρη και τα ΗΑΕ αντιπροσωπεύουν περίπου το 30% των οργανισμών εκμετάλλευσης τερματικών σταθμών εμπορευματοκιβωτίων. Τέλος, σημαντικό ποσοστό των πληρωμάτων προέρχεται σήμερα από Φιλιππίνες και Ινδονησία.

Έχει τεκμηριωθεί ότι η ναυτιλιακή βιομηχανία έχει σημαντικό θετικό αντίκτυπο στις οικονομίες των χωρών όπου δραστηριοποιείται. Πέραν του άμεσου αντίκτυπου των υπηρεσιών εμπορευματικών μεταφορών, υπάρχουν και άλλες επιπτώσεις, που περιλαμβάνουν:

- Την έμμεση επίδραση από λιμενικές υπηρεσίες, οικονομικές, νομικές και ασφαλιστικές υπηρεσίες που σχετίζονται με τη ναυτιλία, τη ναυπηγοεπισκευαστική βιομηχανία κ.λπ.

- Τον συνεπαγόμενο αντίκτυπο λόγω μεταβολής του διαθέσιμου εισοδήματος από τις δαπάνες σε καταναλωτικά αγαθά, υπηρεσίες αναψυχής, ακίνητα κ.λπ.

Αυτό οδηγεί σε ένα σημαντικό πολλαπλασιαστικό όφελος για τις εθνικές ή τις περιφερειακές οικονομίες. Έχει εκτιμηθεί ότι στην Ε.Ε. για κάθε 1 εκατ. ευρώ που συνεισφέρει ο ναυτιλιακός κλάδος άμεσα στο ΑΕΠ δημιουργεί ακόμη 1,6 εκατ. ευρώ σε άλλους τομείς της οικονομίας, ενώ για κάθε άμεση θέση εργασίας που δημιουργεί δημιουργούνται ακόμη 2,8 θέσεις σε άλλους τομείς της οικονομίας της Ε.Ε. Για την Ελλάδα, μια αναλυτική μελέτη που δημοσιεύτηκε από έγκυρο οργανισμό, εκτιμά ότι η προσέλκυση περισσότερων δραστηριοτήτων διαχείρισης πλοίων στην Ελλάδα θα μπορούσε να δημιουργήσει προστιθέμενη αξία 25,9 δισ. ευρώ και έως και 550.000 θέσεις εργασίας.

Όπως επισημαίνεται στην έρευνα της EY, δεν αποτελεί συνεπώς έκπληξη ότι σήμερα χώρες και μεμονωμένες πόλεις/λιμάνια ανταγωνίζονται για να προσελκύσουν ναυτιλιακές επιχειρήσεις και να αναδειχθούν ως τα κορυφαία ναυτιλιακά πλέγματα του κόσμου. Καθώς οι εταιρείες γίνονται όλο και πιο ευέλικτες ως προς την έδρα των δραστηριοτήτων τους, καθώς και να μετακινήσουν τις δραστηριότητές τους στους πιο ελκυστικούς προορισμούς, ο ανταγωνισμός αυτός θα εντείνεται. Σε αυτόν τον αγώνα για την προσέλκυση ναυτιλιακών επιχειρήσεων, αλλά, ακόμη περισσότερο, για τη διατήρηση και την προσέλκυση ναυτιλιακών δραστηριοτήτων και τη δημιουργία αυτόνομων και ολοκληρωμένων ναυτιλιακών πλεγμάτων, πρωταγωνιστές αναδεικνύονται περισσότερο οι πόλεις παρά τα κράτη. Στο επίκεντρο των προσπαθειών αυτών βρίσκεται η κατασκευή υποδομών, η προσέλκυση εξειδικευμένων υπηρεσιών που βασίζονται στη γνώση και η δημιουργία ενός φορολογικού και ρυθμιστικού περιβάλλοντος φιλικού προς την επιχειρηματικότητα.

Νικητές στο μέλλον θα αναδειχθούν όσοι κατορθώσουν να προσελκύσουν:

- Εκπαίδευση και επιστήμες.

- Πλοιοκτήτριες εταιρείες και κεντρικά γραφεία διαχείρισης.

- Έρευνα και τεχνολογία (R&D).

- Κορυφαίες χρηματοοικονομικές και νομικές ναυτιλιακές υπηρεσίες.

Η ναυτιλιακή τεχνολογία περιλαμβάνει μια σειρά από κριτήρια, με βάση τα οποία διαφορετικές πόλεις κατέχουν ηγετικές θέσεις. Το Αμβούργο και το Όσλο μοιράζονται μια παράδοση στη θαλάσσια έρευνα και ανάπτυξη (R&D) και τον ναυτιλιακό εξοπλισμό. Ο ρόλος του Όσλο έχει ενισχυθεί κατά τις τελευταίες δεκαετίες από τον ισχυρό τομέα υπεράκτιων δραστηριοτήτων. Φιλοξενεί, επίσης, μια ισχυρή ναυπηγική βιομηχανία, όπως και το Μπουσάν και το Τόκιο στην Ασία. Το Λονδίνο, το Τόκιο, η Σαγκάη και το Όσλο φιλοξενούν τους κορυφαίους νηογνώμονες στον κόσμο. Δύο από τα παραδοσιακά ανταγωνιστικά πλεονεκτήματα του Πειραιά στην κατηγορία της ναυτιλιακής τεχνολογίας έχουν υποχωρήσει σε μεγάλο βαθμό κατά τις τελευταίες δεκαετίες: η άλλοτε ισχυρή ναυπηγική του βιομηχανία έχει καταρρεύσει, ενώ υπάρχουν σοβαρές ανησυχίες ότι η ελληνική ναυτική εκπαίδευση δεν είναι πλέον σε θέση να τροφοδοτεί τον κλάδο με το απαραίτητο ανθρώπινο κεφάλαιο, πόσο μάλλον να προσελκύσει ανθρώπινο δυναμικό από το εξωτερικό.

Πέραν αυτών των τεσσάρων, εν πολλοίς αντικειμενικών και μετρήσιμων, κριτηρίων, η ελκυστικότητα των ναυτιλιακών πλεγμάτων επηρεάζεται σε μεγάλο βαθμό από το συνολικό επιχειρηματικό περιβάλλον, τη σταθερότητα του ρυθμιστικού πλαισίου, το φορολογικό καθεστώς και τους πολιτικούς θεσμούς, τη διαφάνεια του νομικού συστήματος και την προθυμία των τοπικών αρχών να υποστηρίξουν τον κλάδο. Αυτοί είναι τομείς στους οποίους οι κυβερνήσεις θα πρέπει να επικεντρωθούν και οι οποίοι είναι πιθανό να καθορίσουν τους νικητές μεταξύ των σημερινών κορυφαίων ναυτιλιακών πλεγμάτων.

Η ελληνική σημαία

Σχεδόν ένας στους τέσσερις ερωτηθέντες δεν βρίσκει κανένα ανταγωνιστικό πλεονέκτημα στην ελληνική σημαία, ενώ κανένα από τα ενδεχόμενα ανταγωνιστικά πλεονεκτήματα δεν εξασφάλισε περισσότερο από το 40% του δείγματος. Τα υψηλά επίπεδα συμμόρφωσης με το Μνημόνιο του Παρισιού σε ποσοστό 38%, η διαθεσιμότητα ναυτικών μηχανικών (33%) και προσωπικού θαλάσσης (27%) ήταν τα πλεονεκτήματα που αναφέρθηκαν περισσότερο (αξίζει να σημειωθεί ότι τα περισσότερα από τα ενδεχόμενα πλεονεκτήματα αφορούν περισσότερο στην ύπαρξη ενός γραφείου διαχείρισης πλοίων στην Ελλάδα και λιγότερο στην ελληνική σημαία). Η διεθνής φήμη της ελληνικής σημαίας αναφέρθηκε αυθόρμητα ως πλεονέκτημα.

Όσον αφορά στα μειονεκτήματα, το ρυθμιστικό περιβάλλον (69%) και η φορολογία (62%) συγκέντρωσαν μακράν τις περισσότερες αναφορές ως οι πλέον κρίσιμοι αρνητικοί παράγοντες που σχετίζονται με την ελληνική σημαία. Αυθόρμητες απαντήσεις όσον αφορά στα μειονεκτήματα περιλάμβαναν τους διάφορους περιορισμούς που αφορούν στο προσωπικό θαλάσσης και το υψηλό κόστος της κοινωνικής ασφάλισης, αλλά και της μισθοδοσίας των ελληνικών πληρωμάτων σε σύγκριση με άλλες εθνικότητες.

Πεδίο δράσης για 3.273 επιχειρήσεις

Το ναυτιλιακό πλέγμα του Πειραιά εκτείνεται στην ευρύτερη γεωγραφική περιοχή του Πειραιά και της Αττικής, έχοντας ως πυρήνα την περιοχή γύρω από το λιμάνι. Πρόκειται για ένα ναυτιλιακό πλέγμα, το οποίο έχει ως βασικό πυρήνα τις ναυτιλιακές επιχειρήσεις και ένα διεθνές λιμάνι που διαδραματίζει σημαντικό δευτερεύοντα ρόλο στην ανάπτυξή του. Η ισχυρή παρουσία των ναυτιλιακών επιχειρήσεων, οι οποίες χαρακτηρίζονται από την ανταγωνιστικότητά τους και τη δεσπόζουσα θέση του ελληνικού στόλου στον παγκόσμιο ναυτιλιακό χάρτη, αποτελούν τα θεμέλια του ναυτιλιακού πλέγματος. Από την άλλη, το λιμάνι του Πειραιά ήταν το 2015 το όγδοο κορυφαίο ευρωπαϊκό λιμάνι και συμπεριλήφθηκε μεταξύ των κορυφαίων 50 λιμανιών παγκοσμίως ως προς τη διακίνηση εμπορευματοκιβωτίων, κατέχοντας την 45η θέση. Ήταν, επίσης, το όγδοο δημοφιλέστερο λιμάνι κρουαζιέρας στη Μεσόγειο, ενώ αποτελεί το κέντρο του ελληνικού ακτοπλοϊκού δικτύου.

Το 2009 ο Οργανισμός Λιμένος Πειραιώς Α.Ε. εκχώρησε το δικαίωμα εκμετάλλευσης του τερματικού σταθμού εμπορευματοκιβωτίων Προβλήτα II του λιμένα στην εταιρεία Piraeus Container Terminal (PCT) S.A., θυγατρική εταιρεία της Cosco Pacific. Έκτοτε, η αναδιοργάνωση των διαδικασιών παροχής υπηρεσιών και οι σημαντικές επενδύσεις της PCT S.A. για την αναβάθμιση του τερματικού Προβλήτα II -και για την κατασκευή του τερματικού Προβλήτα III- έχουν συμβάλει στην εντυπωσιακή ανάπτυξη της αγοράς. Τα τελευταία χρόνια το λιμάνι του Πειραιά «σκαρφάλωσε» 49 θέσεις στην παγκόσμια κατάταξη των μεγαλύτερων λιμανιών εμπορευματοκιβωτίων με βάση τον αριθμό ισοδύναμης μονάδας 20 ποδών (twenty-foot equivalent unit – TEU) που διακινήθηκαν, φτάνοντας το 2015 στην 44η θέση παγκοσμίως, ενώ αναδείχθηκε και το τέταρτο μεγαλύτερο λιμάνι της Μεσογείου μετά τη Βαλένθια, το Αλχεθίρας και το Πορτ Σάιντ. Τον Αύγουστο του 2016 το ελληνικό Δημόσιο πούλησε την πλειονότητα των μετοχών του ΟΛΠ ΟΛΠ-1,98% (51% + 16% τα επόμενα πέντε χρόνια) στην ιδιωτική κινεζική εταιρεία Cosco Shipping Corporation Limited.

Ενώ το ναυτιλιακό πλέγμα αναπτύχθηκε γύρω από το λιμάνι του Πειραιά, σήμερα εντοπίζεται και σε διάφορες περιοχές του νομού Αττικής: Αρκετές ναυτιλιακές επιχειρήσεις έχουν μεταφέρει τα κεντρικά γραφεία τους σε μία ακτίνα περίπου 20 χιλιομέτρων από το λιμάνι.

Το ναυτιλιακό πλέγμα του Πειραιά μετρά συνολικά 3.273 επιχειρήσεις, οι οποίες αντιπροσωπεύουν 28 τομείς δραστηριοτήτων, καθιστώντας τον Πειραιά ένα ιδιαίτερα ευρύ ναυτιλιακό πλέγμα. Η πλέον κυρίαρχη ομάδα του πλέγματος, με τη συμμετοχή 974 επιχειρήσεων, είναι η κατηγορία «Διαχειριστών πλοίων». Η δεύτερη ομάδα δραστηριοτήτων, ως προς τον αριθμό των επιχειρήσεων, είναι αυτή των «Ανταλλακτικών και ναυτιλιακού εξοπλισμού», η οποία αριθμεί περίπου 600 ενεργές επιχειρήσεις.

Οι προτάσεις

Παρά τα ενδεχόμενα μειονεκτήματα του Πειραιά και την αυξανόμενη ελκυστικότητα των ανταγωνιστικών ναυτιλιακών κέντρων, η ελληνική ναυτιλιακή κοινότητα παραμένει αισιόδοξη για τον ρόλο της Ελλάδας ως ναυτιλιακού κέντρου κατά τα επόμενα χρόνια και πιστεύει ότι η ενδυνάμωσή του θα ενισχύσει τις δραστηριότητές της. Η έρευνα της EY και η εμπεριστατωμένη ανάλυση των ναυτιλιακών πλεγμάτων του Πειραιά και της Θεσσαλονίκης, που πραγματοποιήθηκε με τη συμβολή των καθηγητών Α.Α. Πάλλη και Γ.Κ. Βαγγέλα, αναδεικνύει τέσσερις κύριους τομείς, στους οποίους ο συντονισμός των προσπαθειών θα μπορούσε να βελτιώσει την ανταγωνιστικότητα της Ελλάδας ως ολοκληρωμένου ναυτιλιακού κέντρου.

1. Εκπαίδευση: Τα ναυτικά εκπαιδευτικά ιδρύματα θα πρέπει να ενισχυθούν, ενώ είναι αναγκαία η ενθάρρυνση των νέων να εξετάσουν την επιλογή μιας σταδιοδρομίας στη ναυτιλία.

2. Ρυθμιστικό πλαίσιο: Απαιτείται επειγόντως ένα φιλικότερο προς τις επιχειρήσεις ρυθμιστικό περιβάλλον, το οποίο θα διευκολύνει την εγκατάσταση και τη λειτουργία μιας ναυτιλιακής επιχείρησης στην Ελλάδα.

3. Οι υποδομές πρέπει να αναβαθμιστούν, προκειμένου να βελτιωθεί η προσβασιμότητα και η συνδεσιμότητα των λιμένων.

4. Ο στενότερος συντονισμός των πρωτοβουλιών του ιδιωτικού τομέα, με στόχο την καθιέρωση ενός ανταγωνιστικού ελληνικού ναυτιλιακού πλέγματος, θα βοηθήσει, επίσης, στην προώθηση της εικόνας του σε παγκόσμιο επίπεδο.

Ανταγωνιστικά πλεονεκτήματα

Όπως σημειώνεται στην έρευνα της ΕΥ, κάθε ένα από τα κορυφαία ναυτιλιακά πλέγματα σήμερα αντλεί τη δύναμή του από το ανταγωνιστικό του πλεονέκτημα σε έναν ή περισσότερους από τους τομείς. Ωστόσο, σε ένα ταχέως μεταβαλλόμενο παγκόσμιο περιβάλλον, ελάχιστα είναι εκείνα που διασφαλίζουν τη διατήρηση αυτών των ανταγωνιστικών πλεονεκτημάτων.

Η Ελλάδα και ειδικότερα ο Πειραιάς αποτελούν τη βάση μιας ισχυρής εφοπλιστικής κοινότητας με ιστορική παράδοση. Μεγάλος αριθμός ναυτιλιακών εταιρειών εδρεύουν, επίσης, στο Τόκιο, στο Αμβούργο, στο Όσλο και σε μικρότερο βαθμό στη Σιγκαπούρη, η οποία φιλοξενεί, επίσης, έναν μεγάλο αριθμό εταιρειών διαχείρισης πλοίων.

Το Λονδίνο, η Νέα Υόρκη και το Όσλο θεωρούνται παραδοσιακά τα κορυφαία κέντρα χρηματοοικονομικών ναυτιλιακών υπηρεσιών, με τη Νέα Υόρκη να κατέχει το σημαντικότερο ναυτιλιακό χρηματιστήριο. Ο ρόλος του Λονδίνου ενισχύεται περαιτέρω από την επικράτηση του αγγλικού δικαίου στον κλάδο και από τις ισχυρές ναυτιλιακές ασφαλιστικές υπηρεσίες. Παρ’ όλα αυτά και οι τρεις απειλούνται σήμερα από τη Σιγκαπούρη και τη Σαγκάη, ειδικά μετά την ενίσχυση του χρηματιστηρίου της τελευταίας.

Η Σιγκαπούρη αποτελεί ίσως το πιο σημαντικό ναυτιλιακό κέντρο από την άποψη των λιμενικών υπηρεσιών και του εφοδιασμού, αν και η κυριαρχία της στη Νοτιοανατολική Ασία απειλείται από τη Σαγκάη, λόγω της δραστικής αύξησης των κινεζικών εξαγωγών.

Το Ντουμπάι αναδεικνύεται σε ένα εξαιρετικά σημαντικό περιφερειακό κόμβο εφοδιασμού. Η ιδιωτικοποίηση του λιμανιού του Πειραιά και η συμμετοχή της Cosco, καθώς και η πρόσφατη ιδιωτικοποίηση του λιμένα της Θεσσαλονίκης, είναι ελπιδοφόρες ως προς την ισχυροποίηση του ρόλου τους ως πύλες εισόδου για τη Νοτιοανατολική Ευρώπη κατά τα επόμενα χρόνια, χωρίς ωστόσο να μπορούν να απειλήσουν τον κυρίαρχο ρόλο στην Ευρώπη του Αμβούργου ή του Ρότερνταμ.

Του Αντώνη Τσιμπλάκη

Πηγή: www.naftemporiki.gr